Introduzione alle Locazioni Brevi

I contratti di affitto, che di solito durano meno di trenta giorni, vengono identificali come “Locazioni Brevi”

- Introduzione alle Locazioni Brevi

- Novità Recenti: Attivazione del CIN

- Requisiti Fondamentali per le Locazioni Brevi

- Chi Sono i Locatori?

- Come Compilare il Modello 730

- La Cedolare Secca: Un Vantaggio Fiscale

- Limiti e Requisiti Normativi

- Compilazione del Quadro B: Fai Attenzione!

- Conclusione: Approfondisci con la Guida dell’Agenzia delle Entrate

Il fenomeno delle “Locazioni Brevi”, esploso in popolarità grazie alle piattaforme online che ci connettono facilmente con chi cerca un posto dove soggiornare, è in continua evoluzione e voglio condividere con voi alcune informazioni importanti per gestire al meglio l’aspetto fiscale.

Novità Recenti: Attivazione del CIN

Proprio nei giorni scorsi, è stato attivato il Codice Identificativo Nazionale (CIN) per tutte le strutture che si occupano di locazioni brevi. Questo è un passo significativo per garantire maggiore trasparenza e sicurezza nel settore. Ma cosa significa esattamente? È fondamentale che chi affitta un immobile rispetti alcune norme specifiche, e oggi vedremo insieme quali sono.

Requisiti Fondamentali per le Locazioni Brevi

Per essere considerata una locazione breve, un contratto deve rispettare alcune condizioni. La prima è la durata: deve essere inferiore ai trenta giorni. Ogni soggiorno deve rimanere entro questo limite per rimanere nel giusto inquadramento legale. Inoltre, l’immobile deve essere utilizzato principalmente come residenza temporanea, non per scopi commerciali. Questo è cruciale per definire la natura della locazione e per capire quali obblighi fiscali ne derivano.

Chi Sono i Locatori?

Di solito, le locazioni brevi sono gestite da proprietari privati. È importante che questi locatori comprendano le implicazioni fiscali di questo tipo di reddito, che sono diverse rispetto ai contratti di lungo termine.

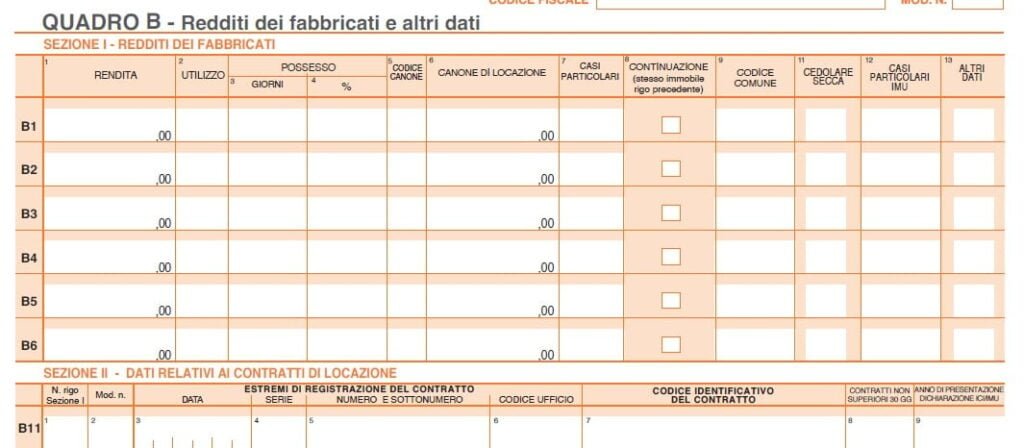

Quale quadro devi compilare nel tuo modello 730?

Come Compilare il Modello 730

Parliamo ora di un aspetto cruciale: la corretta assegnazione dei redditi nel modello 730. È fondamentale per garantire la trasparenza fiscale e ottimizzare la tua dichiarazione. Se sei un proprietario che affitta a breve termine, dovrai indicare i tuoi redditi nel quadro B del modello 730. Qui dovrai segnalare l’ammontare totale dei proventi, comprese eventuali spese accessorie come utenze e pulizie.Se sei un sublocatore o un comodatario, i tuoi redditi andranno riportati nel quadro D. Ricorda di annotare l’intero importo incassato e di utilizzare i codici specifici per garantire una corretta classificazione delle entrate. Ad esempio, nel quadro B utilizza il codice ‘A5’ per i redditi da locazioni brevi.

La Cedolare Secca: Un Vantaggio Fiscale

Un’opzione interessante per i locatori è la cedolare secca, un regime fiscale che consente di tassare i redditi da locazione a un’aliquota fissa. Questo può portare a un notevole risparmio rispetto alla tassazione progressiva.

Limiti e Requisiti Normativi

Dal 2021, ci sono stati cambiamenti significativi nella normativa sulle locazioni brevi. Un aspetto importante è il limite di quattro appartamenti che possono essere locati brevemente. Se superi questo numero, dovrai dichiarare i redditi attraverso il modello redditi PF, non il modello 730. È fondamentale distinguere tra locazione breve e attività imprenditoriale, poiché gestire più di quattro unità immobiliari implica obblighi fiscali e di registrazione più complessi.

Compilazione del Quadro B: Fai Attenzione!

La compilazione del quadro B nel modello 730 è un passaggio cruciale. Assicurati di riportare l’importo totale dei canoni ricevuti durante l’anno fiscale e di annotare eventuali spese deducibili. Mantenere un registro dettagliato delle spese e conservare le fatture pertinenti ti aiuterà a sfruttare al massimo i benefici fiscali.

Conclusione: Approfondisci con la Guida dell’Agenzia delle Entrate

Se desideri approfondire ulteriormente, ti consiglio di scaricare la Guida alle Locazioni Brevi predisposta dall’Agenzia delle Entrate. È una risorsa preziosa per orientarti in questo mondo.